Konsep Dasar Biaya dan Beban

Dalam dunia akuntansi, terdapat dua istilah yang sering menimbulkan kebingungan namun memiliki makna yang berbeda secara fundamental, yaitu biaya dan beban. Pemahaman yang tepat tentang perbedaan keduanya menjadi kunci dalam penyusunan laporan keuangan yang akurat dan pengambilan keputusan bisnis yang tepat.

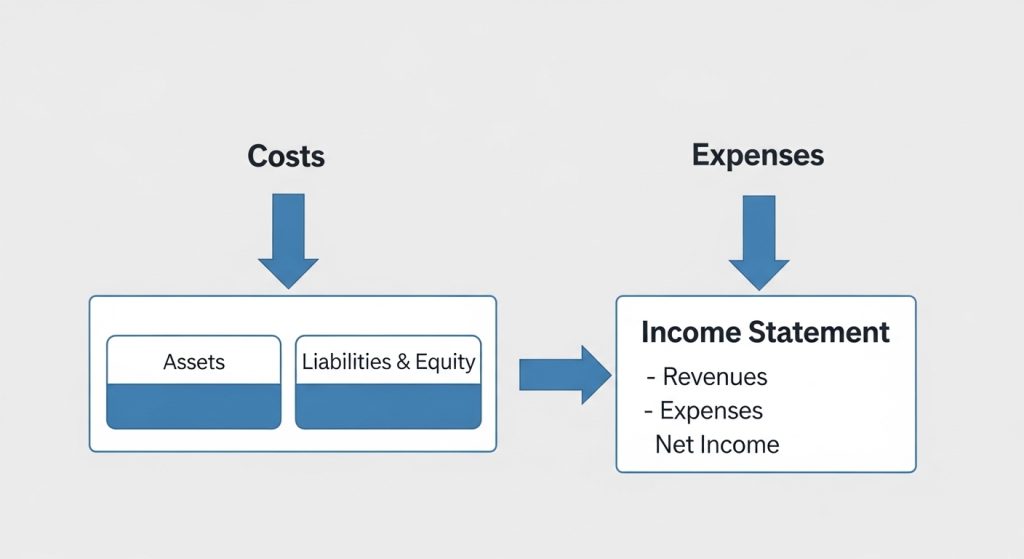

Biaya merujuk pada nilai ekonomis yang dikorbankan untuk memperoleh barang atau jasa. Secara sederhana, biaya merupakan pengeluaran yang dilakukan untuk mendapatkan manfaat di masa depan. Istilah ini lebih bersifat forward-looking atau berorientasi pada masa depan.

Ciri-Ciri Utama Biaya

Biaya memiliki beberapa karakteristik yang membedakannya dari beban. Pertama, biaya bersifat kapitalisasi, meaning that ia dapat dikapitalisasi sebagai aktiva dan kemudian diamortisasi selama periode tertentu. Kedua, biaya belum tentu menghasilkan penurunan nilai ekonomis secara langsung pada periode terjadinya.

Sebagai ilustrasi, pembelian mesin produksi seharga Rp500.000.000 merupakan biaya yang dikapitalisasi sebagai aktiva tetap. Nilai mesin tersebut akan dibebankan secara bertahap melalui penyusutan selama masa penggunaannya.

Memahami Konsep Beban

Beban adalah biaya yang telah memberikan manfaat dan sekarang sudah habis atau digunakan. Dengan kata lain, beban merupakan biaya yang telah expiried atau kehilangan nilai ekonomisnya pada periode akuntansi tertentu. Beban selalu berorientasi pada periode berjalan.

Karakteristik utama beban adalah penggunaannya secara langsung untuk menghasilkan pendapatan pada periode yang sama. Beban mengurangi laba kotor perusahaan secara otomatis dan harus diakui segera dalam laporan laba rugi.

Perbedaan Fundamental dari Sisi Akuntansi

Perbedaan biaya dan beban dapat dilihat dari beberapa perspektif utama. Dari sudut pandang waktu pengakuan, biaya diakui ketika terjadi outflow ekonomis untuk memperoleh aktiva atau layanan, sedangkan beban diakui ketika aktiva tersebut telah memberikan manfaat atau digunakan.

Dari aspek neraca versus laporan laba rugi, biaya yang belum digunakan akan muncul di neraca sebagai aktiva. Sebaliknya, beban akan langsung muncul di laporan laba rugi sebagai pengurang pendapatan.

Contoh Praktis dalam Bisnis

Ketika perusahaan membayar uang muka sewa gedung sebesar Rp120.000.000 untuk satu tahun, pada saat pembayaran awal tersebut merupakan biaya yang dikapitalisasi sebagai biaya dibayar dimuka di neraca. Setiap bulan, sebesar Rp10.000.000 akan diakui sebagai beban sewa karena telah memberikan manfaat selama bulan tersebut.

Contoh lain adalah pembelian bahan baku. Ketika bahan dibeli dan disimpan di gudang, ini masih berupa biaya karena menjadi persediaan. Ketika bahan tersebut digunakan dalam proses produksi untuk membuat barang jadi, barulah disebut beban pokok penjualan.

Implikasi pada Pelaporan Keuangan

Penempatan yang tepat antara biaya dan beban sangat mempengaruhi posisi keuangan perusahaan. Jika biaya dikapitalisasi secara berlebihan, aktiva akan tampak lebih besar dari seharusnya. Sebaliknya, jika seharusnya dikapitalisasi namun langsung dibebankan, laba periode berjalan akan terlalu rendah.

Prinsip prudence atau kehati-hatian mengharuskan perusahaan untuk melakukan penilaian yang tepat apakah suatu pengeluaran memenuhi kriteria untuk dikapitalisasi sebagai biaya atau harus langsung diakui sebagai beban.

Kesimpulan

Perbedaan biaya dan beban terletak pada sifat penggunaannya dan periode pengakuannya. Biaya adalah pengeluaran yang memberikan manfaat di masa depan dan dapat dikapitalisasi, sedangkan beban adalah biaya yang sudah digunakan dan harus segera mengurangi pendapatan periode berjalan. Pemahaman yang tepat tentang keduanya sangat penting untuk menghasilkan laporan keuangan yang berkualitas dan pengambilan keputusan bisnis yang tepat.

DESKRIPSI: Penjelasan komprehensif tentang perbedaan antara biaya dan beban dalam akuntansi, mencakup definisi, karakteristik, contoh praktis, serta implikasi terhadap pelaporan keuangan perusahaan dengan gaya penulisan informatif dan deskriptif.